Okres ‘ fixed’ w Twoim kredycie hipotecznym oznacza, że rata kredytu przez wyznaczony czas ‘fixed’ jest gwarantowana i nie ma prawa się zmienić bez względu na to, co się wydarzy w międzyczasie na rynku finansowym.

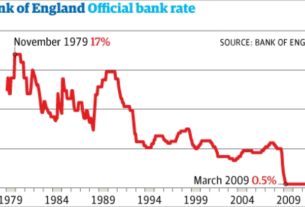

Po zakończeniu tego okresu, Twój mortgage będzie na standardowej zmiennej stopie procentowej SVR – jest to wskaźnik ustalany przez każdy bank z osobna. Bank może zmienić SVR jednym listem niezależnie od tego czy zmieni się stopa bazowa Banku Anglii.

Najbardziej popularne ‘fixed term’ to 2, 3 i 5 lat.

Każdy bank, oferując tego typu produkt, dołączy również Early Repayment Charge. Oznacza to, że jeśli zdecydujesz się zrobić remortgage lub spłacić swój dług w całości przed końcem okresu gwarantowanego, np. jeśli w tym czasie sprzedasz dom będziesz musiał zapłacić karę. Zazwyczaj jest to kilka procent od kwoty, którą pożyczyłeś, ERC może maleć z każdym rokiem okresu fixed. Czyli jeśli pożyczam od banku np. 95 tyś. funtów na okres 30 lat i decyduje się na okres fixed przez pięć lat, bank gwarantuje mi ze przez ten czas będę płacić powiedzmy 500 funtów miesięcznie. No i gdy po czwartym roku decyduje się zrobić remortgage, będę musiała zapłacić do banku około 2,500 funtów kary, za zerwanie umowy przed czasem. Pamiętaj, że każdy kredyt hipoteczny jest inny i tego typu informacje MUSZĄ być dołączone do dokumentów kredytowych.

Pamiętaj również, że większość tego typu kredytów pozwala abyś mógł dodatkowo nadpłacić do 10% pożyczonej sumy rocznie bez dodatkowych kar.

Plusy i minusy okresu fixed

Plusy

- Znasz dokładnie swoją ratę kredytu i czas, w jakim się nie zmieni;

- Jeśli oprocentowanie się zwiększy, Twoja rata NIE;

- Kredyt hipoteczny pewnie będzie Twoim największym zobowiązaniem miesięcznym. Znając dokładnie jego wartość, będziesz mógł zaplanować swoje wydatki z większą precyzją;

Minusy

- Kredyty z najbardziej korzystną ratą fixed mogą być związane z dodatkową opłatą;

- Jeśli oprocentowanie spadnie, Twoja rata NIE;

- Jeśli zdecydujesz się na spłacenie kredytu w trakcie okresu fixed, będziesz musiał zapłacić karę;

Gdy zbliża się koniec okresu fixed…..

Na kilka miesięcy przed zakończeniem okresu fixed zacznij rozglądać się za najlepszą nową ofertą kredytową dla Ciebie aby sprawdzić, czy możesz zaoszczędzić pieniądze. Po zakończeniu okresu gwarantowanej raty, najpewniej Twój kredyt przyjdzie na zmienną standardową ratę Twojego pożyczkodawcy. A ta niestety nie gwarantuje już stałych rat, więc w zależności, co dzieję się obecnie na rynku nieruchomości, Twoja rata może gwałtownie wzrosnąć.

Z drugiej jednak strony może się okazać, że kończąc okres fixed standardowa zmienna stopa procentowa Twojego banku będzie mniejsza, niż Twój fixed rate. Wówczas możesz być mile zaskoczony. Pamiętaj tylko, że jeśli stać Cię na odkładanie tej różnicy i wpłacanie jej jako dodatkową kwotę do Twojego zadłużenia wobec banku, w ogólnym rozliczeniu kredytu możesz zaoszczędzić kilka tysięcy funtów.

Współpracujemy z najlepszymi brokerami na rynku. Jeśli potrzebujesz więcej informacji skontaktuj się z nami!